¿Qué es la UMA y por qué es importante para tu empresa?

La UMA es una referencia económica que define, entre otros, el cálculo de impuestos y prestaciones sociales. Si tu empresa otorga vales de despensa o planea hacerlo, te explicamos cómo aprovechar este beneficio para tus colaboradores y, al mismo tiempo, optimizar los recursos de tu empresa.

Durante los últimos años, el Instituto Nacional de Estadística y Geografía (INEGI) ha sido el órgano encargado de calcular y publicar el valor de la UMA, y lo hace multiplicando el valor del año anterior por 1 más la variación interanual del Índice de Precios al Consumidor (INPC) en diciembre, que en 2024 fue del 4.21%.

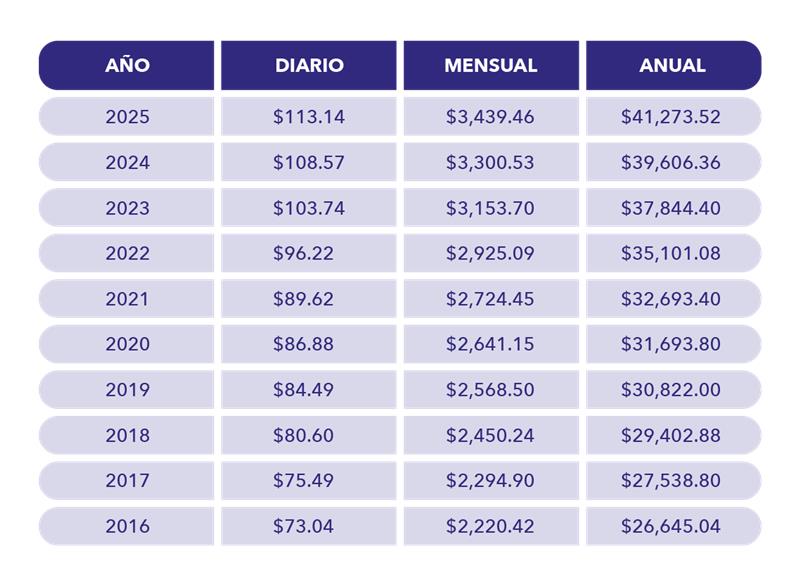

La UMA ha incrementado de la siguiente manera en los últimos años:

La UMA se implementó a través del artículo 26, apartado B, de la Constitución Política de los Estados Unidos Mexicanos y se regula en la Ley para Determinar el Valor de la Unidad de Medida y Actualización. Fue creada para desvincular el salario mínimo del cálculo de impuestos y prestaciones, reduciendo el impacto inflacionario y promoviendo la estabilidad en las finanzas públicas y privadas. Desde entonces, este indicador beneficia a las empresas al brindar claridad y estabilidad en la planeación de sus obligaciones fiscales.

¿Cómo se relaciona con las prestaciones sociales?

El aumento de la UMA asegura que los trabajadores perciban un incremento real en su ingreso disponible, incluso después de impuestos. Para tu empresa, esto significa que puedes otorgar beneficios como vales de despensa con ventajas fiscales:

• No forman parte del Salario Base Cotización (SBC), según la Ley del Seguro Social.

• Son deducibles de impuestos, siempre y cuando no excedan ciertos límites establecidos por la Ley del ISR.

• No afectan prestaciones adicionales, como aguinaldos o fondos de ahorro.

Cómo calcular los vales de despensa usando la UMA

1. Tope IMSS:

Según el artículo 27 de la Ley del Seguro Social, los vales de despensa están excluidos del Salario Base Cotización (SBC) si no superan el 40% del valor mensual de la UMA.

- 40% del valor mensual de la UMA.

- Fórmula: UMA diaria x 40% x 30.4 días.

- Ejemplo 2025: $113.14 (diaria) x 40% = $45.25 (diarios); $45.25 x 30.4 días = $1,375.80 (mensual).

2. Tope ISR:

Según el artículo 93 de la Ley del ISR, las prestaciones de previsión social como los vales de despensa están exentas del ISR, siempre que no superen 7 UMAs anuales.

- Hasta 7 UMAs anuales.

- Fórmula: UMA diaria x 30.4 días x 7 UMAs (anual).

- Ejemplo 2025: $113.14 x 30.4 días x 7 = $24,076.19.

Ventajas de otorgar vales de despensa

- Cumplimiento legal garantizado: Implementa este beneficio dentro de los límites de la Ley del Seguro Social y la Ley del ISR.

- Deducciones fiscales significativas: Aprovecha los vales de despensa como una herramienta para optimizar los recursos fiscales de tu empresa.

- Satisfacción y productividad: Incrementa los ingresos disponibles de tus colaboradores, mejorando su calidad de vida y su motivación en el trabajo.

- Flexibilidad financiera: Los vales no forman parte del Salario Base Cotización, lo que permite ahorrar en el cálculo de otras prestaciones laborales.

- Fomenta un mejor ambiente laboral con beneficios tangibles que refuerzan la lealtad y productividad del equipo

Ya sabes todo sobre la UMA, ahora solo queda implementar las nuevas disposiciones fiscales en tu empresa. Recuerda que el nuevo valor de la UMA de 2025 entra en vigor el 1 de febrero.